Instituée par la loi de Finances pour 1991, la Contribution Sociale Généralisée (CSG) est une imposition prélevée sur l'ensemble des revenus des ménages, qui s'applique aux revenus suivants :

La CSG a connu, au fil des années, des évolutions importantes, tant du point de vue de son assiette et de son taux, que de sa répartition entre les différents régimes et caisses attributaires. Le tableau ci-après détaille la répartition de la CSG par nature de revenus, par organisme bénéficiaire, par année et par taux, au cours des 8 dernières années.

REPARTITION DE LA CSG PAR NATURE DE REVENUS, PAR ORGANISME BENEFICIAIRE, PAR ANNEE ET PAR TAUX

Les produits globaux de la CSG affectée au FSV pour l’exercice 2023 se sont élevés à 20 610 M€ et ont progressé de + 5,4 % par rapport à l'année précédente.

RENDEMENTS DE LA CSG ATTRIBUEE AU FSV PAR NATURE DE REVENUS DE 2015 A 2023 (EN M€)

Les produits négatifs constatés pour la CSG assise sur les revenus d’activité résultent de régularisations au titre d’exercices antérieurs (le FSV ayant été auparavant attributaire de CSG sur les revenus d’activité de 1994 à 2015).

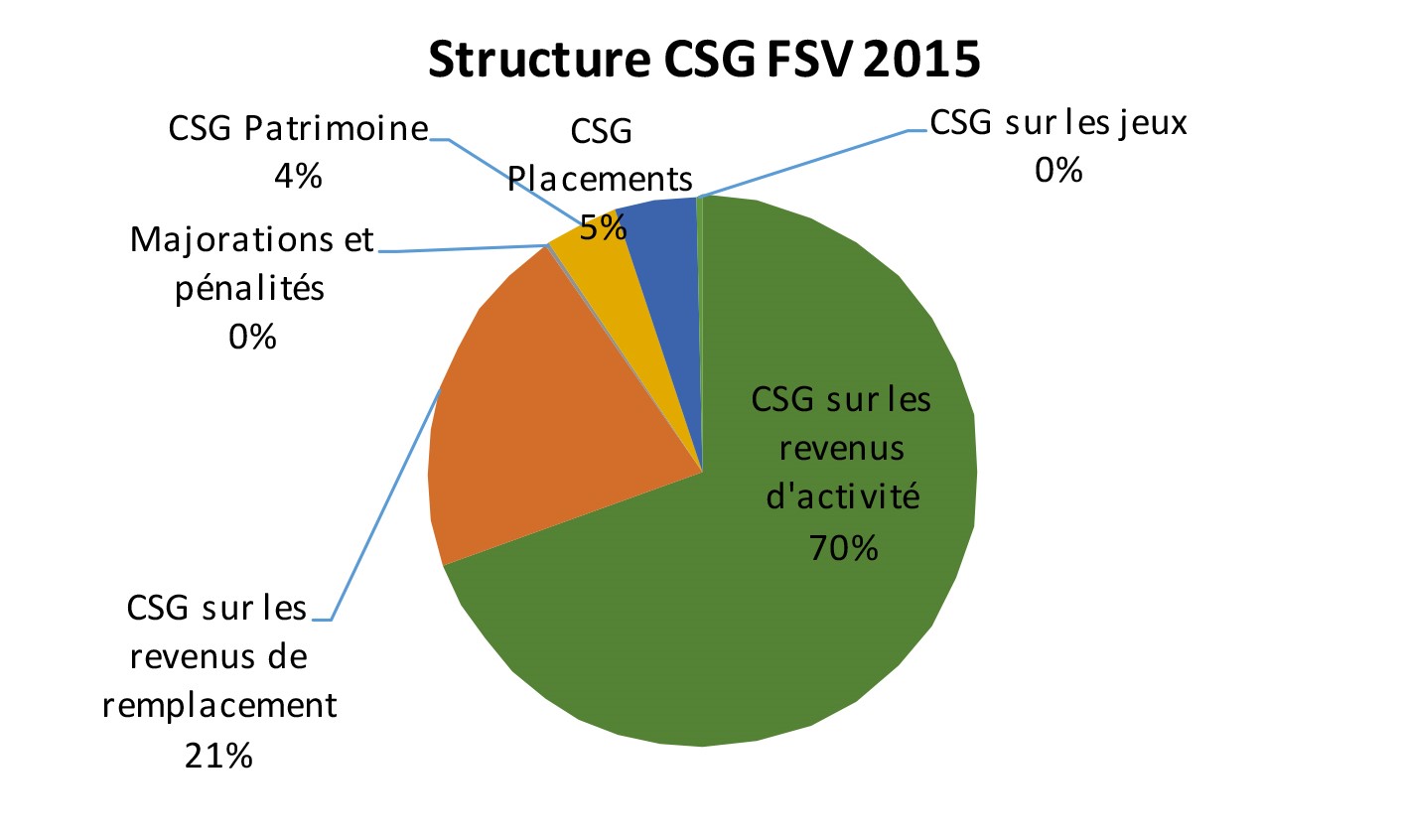

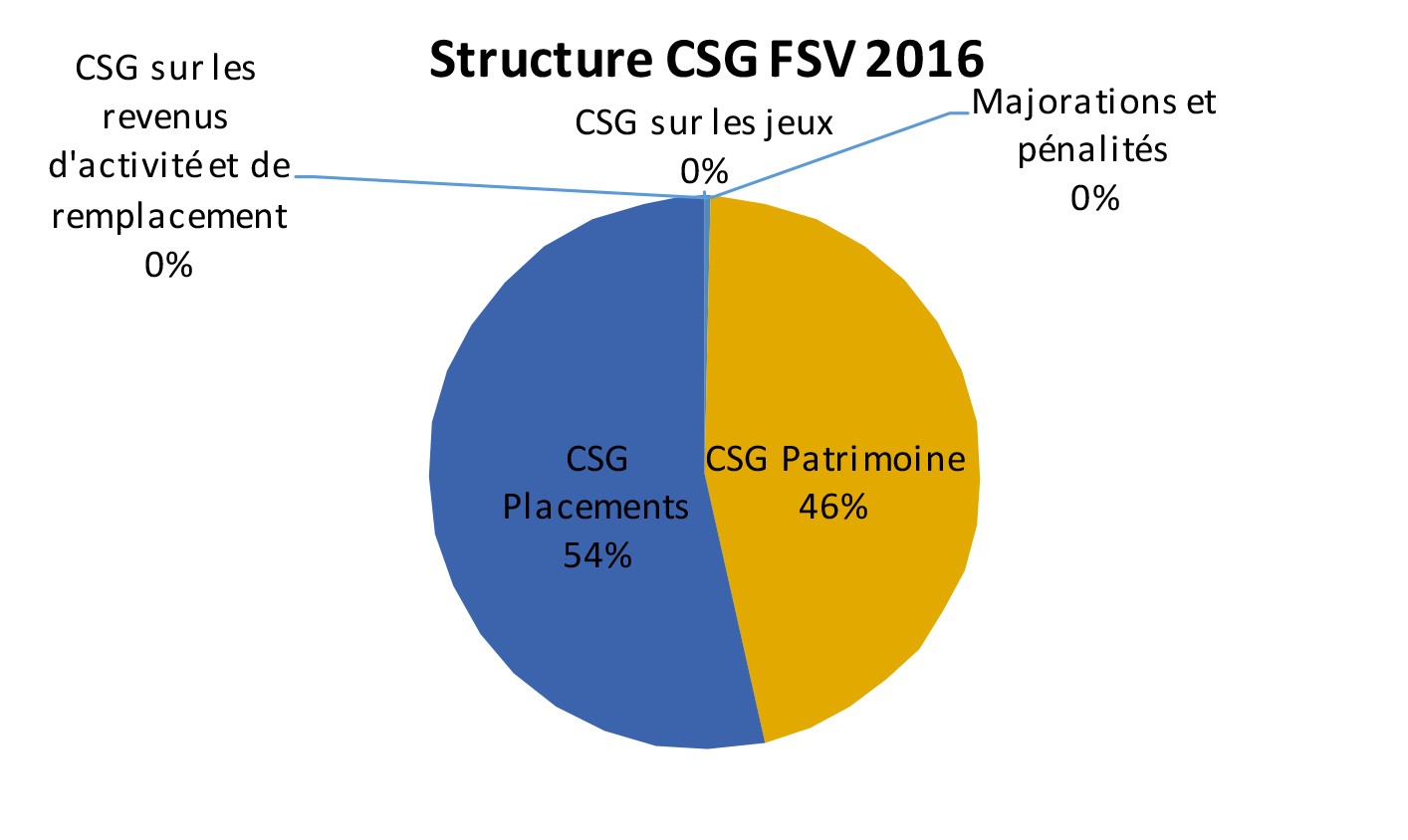

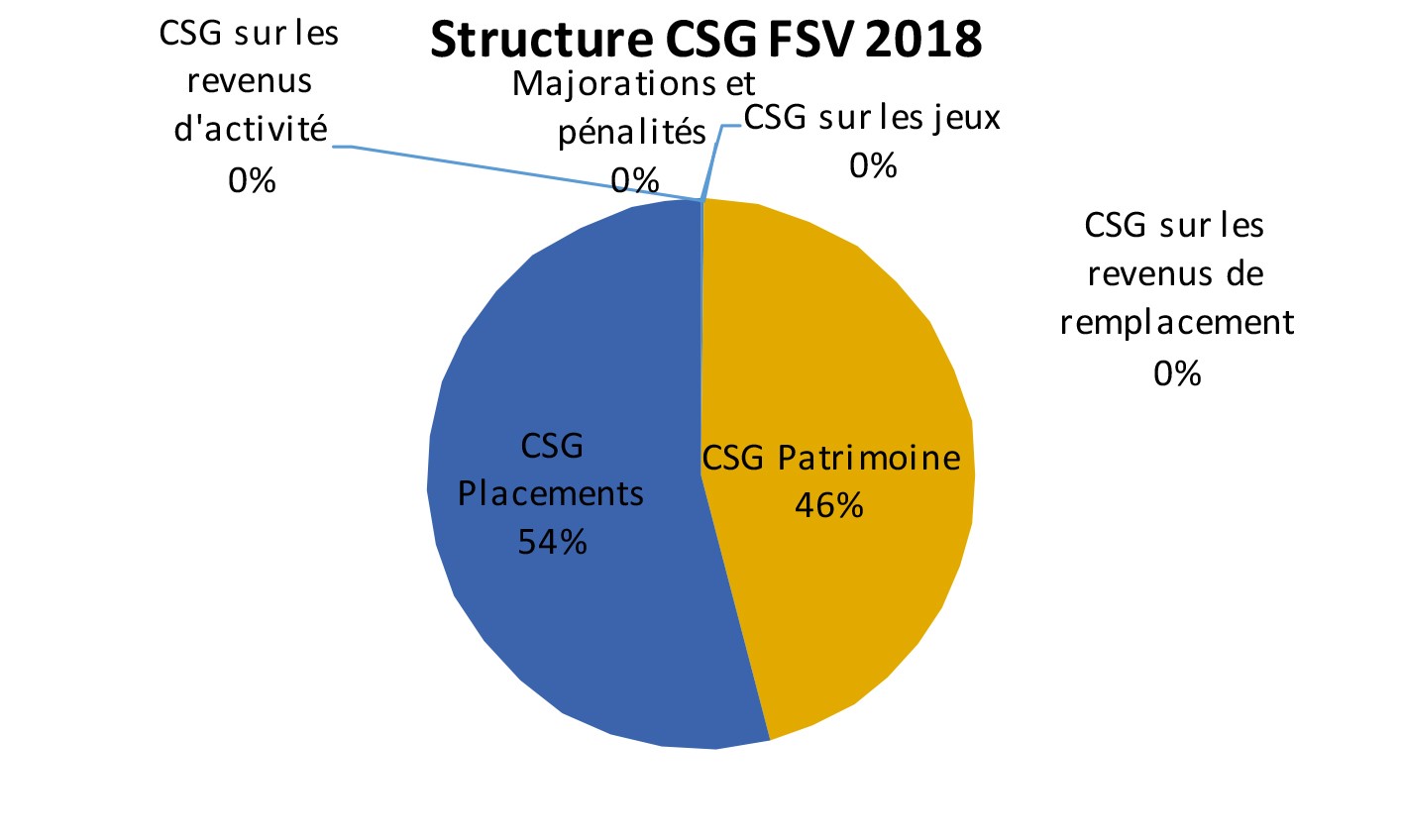

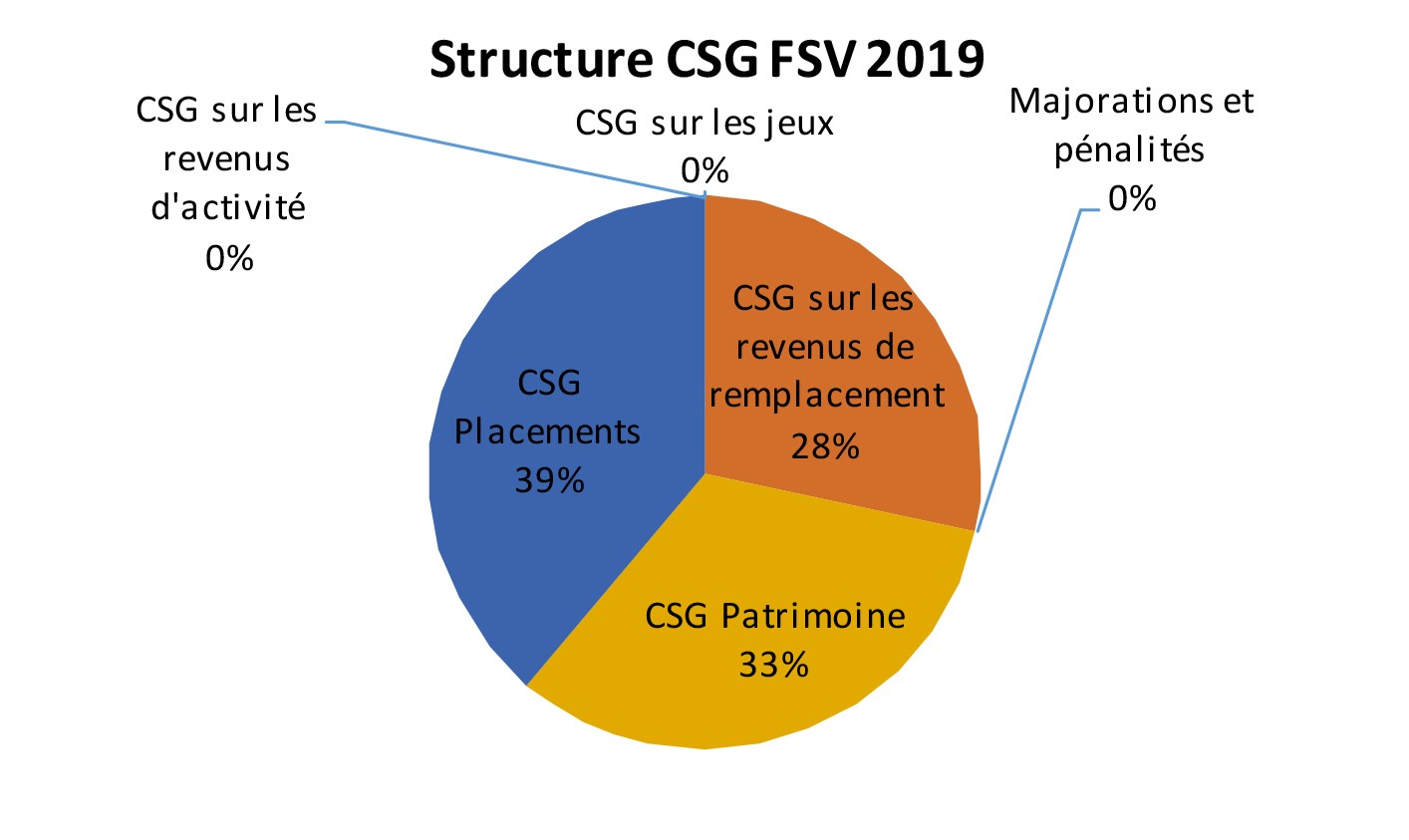

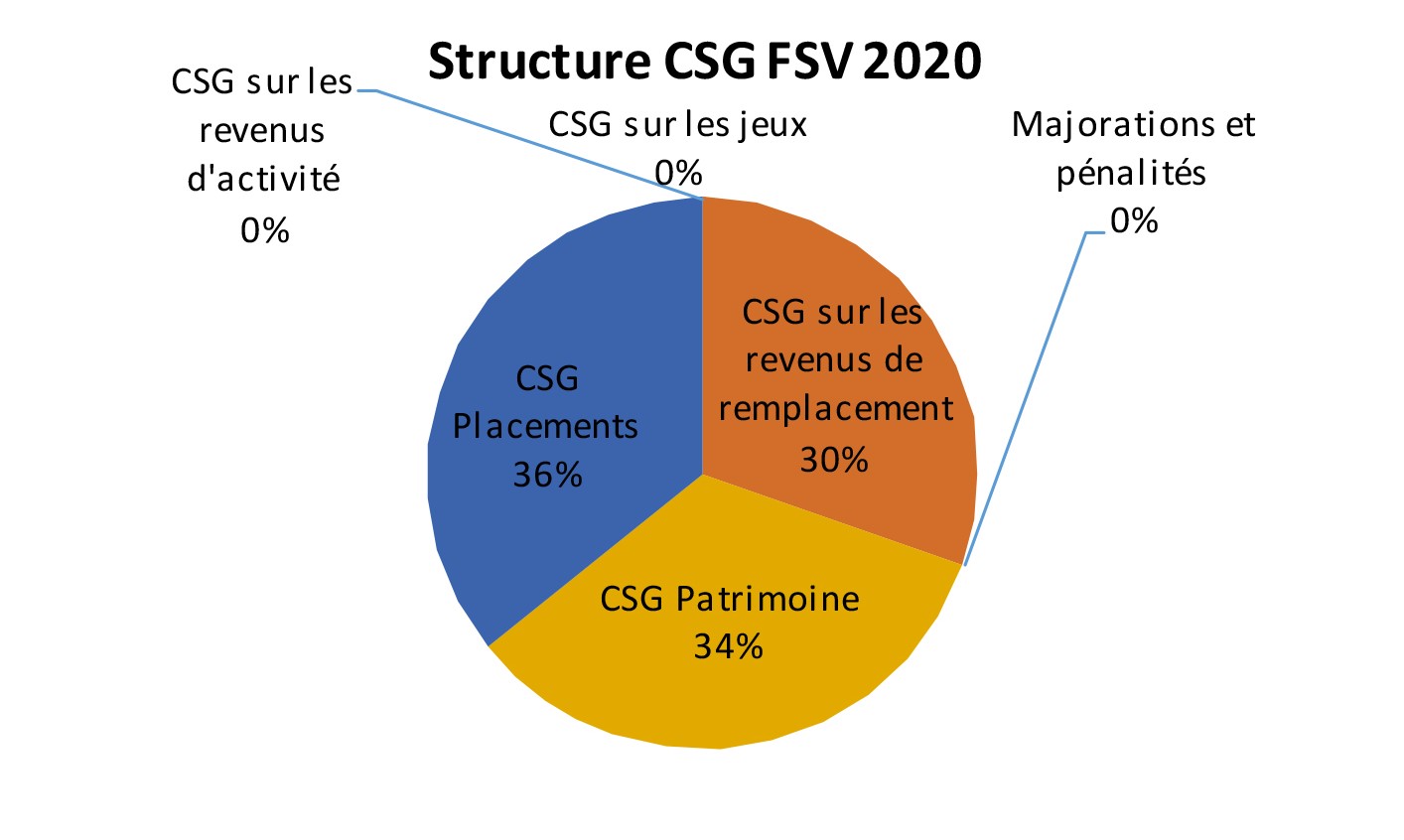

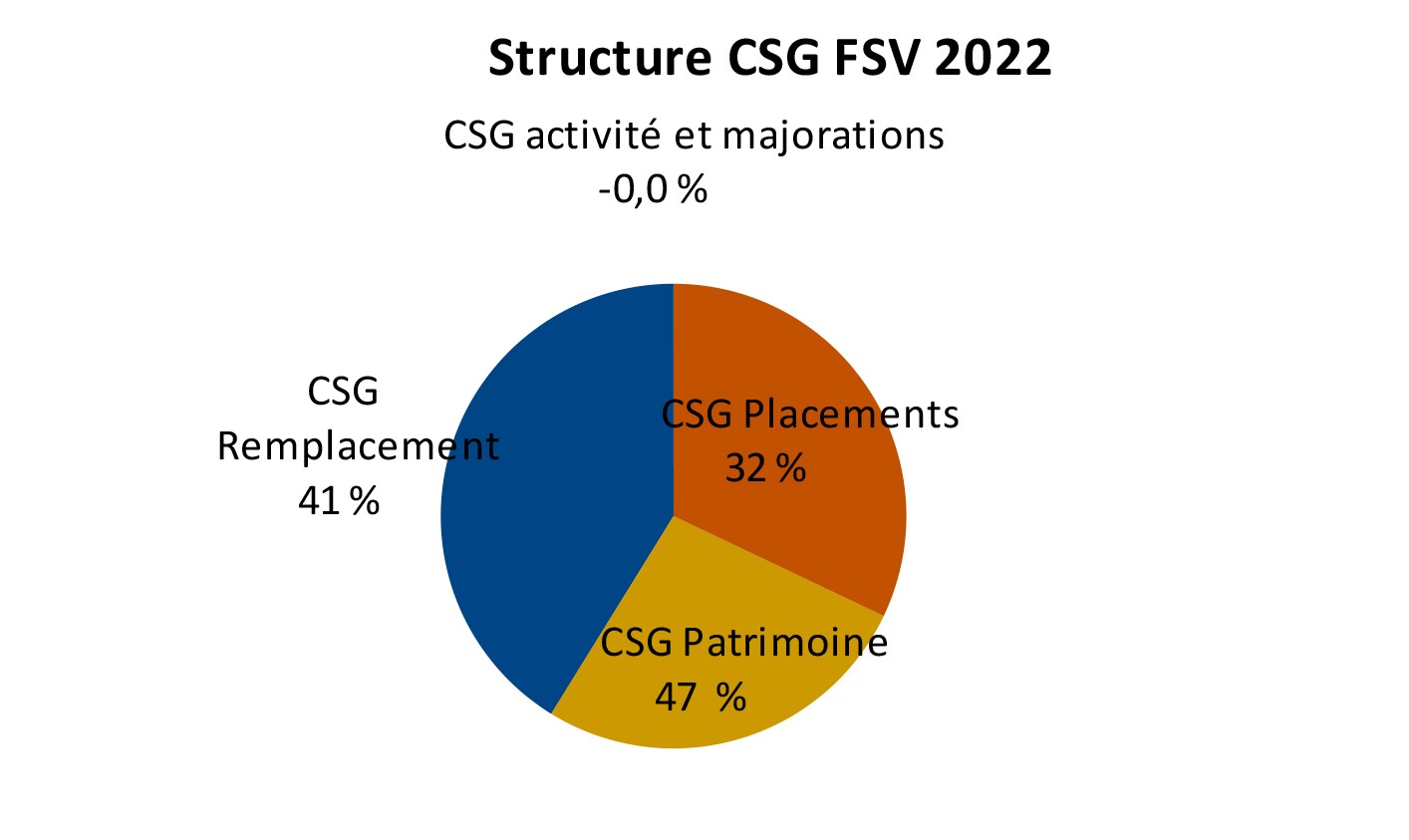

De 2016 à 2018, et jusqu'à la reprise de l'affectation de la CSG sur les revenus de remplacement à compter de 2019, les revenus du capital ont constitué l'assiette quasi-exclusive de la fraction de CSG attribuée au FSV. On rappellera qu’antérieurement à 2016, la CSG sur les revenus du patrimoine et des placements ne représentait qu’une part minoritaire des recettes de CSG attribuée au FSV (9,5% en 2015), comme l’attestent les diagrammes ci-après :